Estratto dell’articolo di Valentina Conte per www.repubblica.it

evasione fiscale 1

evasione fiscale 1

Ecco i nuovi dati sull’evasione, svelati dal Rapporto pubblicato ogni anno con la Nadef. Nel 2020 l’evasione fiscale e contributiva crolla a 86,9 miliardi dai quasi 100 miliardi dell’anno precedente. Ma il quadro va preso con le molle, viziato com’è da lockdown, sospensioni e rinvii di pagamenti di un anno di imposta “anomalo”.

Nonostante questo la propensione all’evasione, che scende per quasi tutte le entrate tributarie, sale per una categoria specifica: gli autonomi.

evasione fiscale 2

evasione fiscale 2

Per quanto riguarda poi la flat tax, la tassa piatta che pagano le partite Iva, il Rapporto svela quanto già Bankitalia e Ufficio parlamentare di bilancio hanno a più riprese evidenziato. Quanti sono poco sopra la soglia di fatturato che consente di pagare la tassa piatta del 15% fanno di tutto, “manipolano” i dati, per rientrare nello sconto. […]

Il valore aggiunto generato dal sommerso economico conferma una tendenza decrescente a partire dal 2018. E cala anche nel 2020 attestandosi a 157,3 miliardi. Come detto, questo particolare anno è stato caratterizzato dal fermo delle attività economiche, indotte dalle misure per contrastare la pandemia da Covid-19.

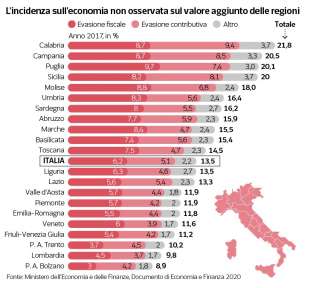

incidenza sull economia dell evasione fiscale

incidenza sull economia dell evasione fiscale

L’incidenza del sommerso scende dall’11,2 al 9,5% del Pil. Il sommerso è una delle componenti dell’economia non osservata. Ma le stime sul suo ammontare non consentono di quantificare direttamente le entrate che vengono sottratte alla finanza pubblica dall’evasione fiscale e contributiva.

Ecco quindi perché viene usato il tax gap – la differenza tra le tasse attese e quelle versate – come indicatore dell’evasione. L’obiettivo del tax gap è misurare l’impatto del mancato adempimento degli obblighi di dichiarazione e versamento delle principali imposte e dei contributi.

Malgrado la natura del tax gap e del sommerso economia sia diversa, il Rapporto evidenzia che l’andamento di queste due variabili sia piuttosto simile. Nel 2020 il “gap”, quindi l’evasione, delle entrate tributarie e contributive è sceso dai 99,6 miliardi del 2019 a 86,9 miliardi. Un’illusione ottica, influenzata profondamente dallo shock pandemico. L’evasione delle entrate tributarie scende da 79 a 69 miliardi. L’evasione delle entrate contributive passa da 12,7 a 10,9 miliardi.

evasione fiscale 3

evasione fiscale 3

Se guardiamo alle tendenze, quindi alla propensione all’evasione calcolata come rapporto tra tax gap in valore assoluto e il gettito potenziale dei tributi, scopriamo cose interessanti. In totale, la propensione scende a un picco minimo nel 2020 pari al 17,3%, un punto percentuale in meno sull’anno prima e tre punti mezzo sotto il 20,8% segnato nel 2016.

CANE GUARDIA DI FINANZA

CANE GUARDIA DI FINANZA

Si tratta, anche questo, di un dato profondamente distorto dalla variazione del gettito potenziale osservata nel 2020, anno sui generis. Si vede molto bene nel dato sulle locazioni, ad esempio. Nell’anno del fermo globale del turismo, pochi affittavano le case ed è crollato quindi anche il nero, sia in valore assoluto – da 551 a 121 milioni – sia in termini di propensione da 6,7% all’1,6%.

Ma se la propensione ad evadere cade per quasi tutte le imposte e tributi, fa eccezione una: l’Irpef da lavoratore autonomo e imprese. In valore assoluto passiamo da 32,5 miliardi evasi nel 2019 ai 28,2 miliardi del 2022 per il fermo Covid. Ma come propensione all’evasione, il Rapporto registra il quarto rialzo annuo consecutivo al 69,7% dal 69,2% del 2019 e dal 66,4% del 2016.

agenzia delle entrate

agenzia delle entrate  evasione fiscale

evasione fiscale  evasione fiscale 2

evasione fiscale 2