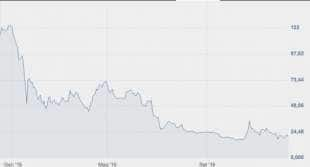

1. MPS: FAZ, SALVATAGGIO CON PERICOLOSE TENTAZIONI

titolo mps in 12 mesi

titolo mps in 12 mesi

(ANSA) - L'intervento dello Stato nel salvataggio del Monte dei Paschi di Siena contiene "pericolose tentazioni", come quella che le banche ritengano di "poter continuare come fatto finora". Lo scrive la Frankfurter Allgemeine Zeitung nel commento in prima pagina dal titolo "Tentazioni". Il quotidiano di Francoforte sottolinea come "i politici italiani abbiano timore a utilizzare le nuove regole" europee per i salvataggi che impegnano in prima misura gli azionisti "perché subirebbero perdite non solo gli investitori professionali ma anche 40.000 piccoli azionisti".

RENZI MPS

RENZI MPS

"Ma se sarà così facile ottenere denaro pubblico", scrive ancora la Faz, "anche altre banche italiane in crisi non avranno timore a pretendere aiuti dalle casse statali". Il governo può essere indotto ad allargare ancora il perimetro del fondo, finora 20 miliardi "reperiti attraverso nuovi debiti" - conclude la Faz - "ma chi cede a troppe tentazioni alla fine deve pagare caro per questo".

2. LA BCE ALLEGGERISCE I REQUISITI DI CAPITALE PER DEUTSCHE BANK

Vittorio Da Rold per ''Il Sole 24 Ore''

La Bce ha comunicato a Deutsche Bank, il gigante del credito tedesco, la decisione di diminuire i requisiti minimi di capitale per il 2017, rispetto a quello del 2016, in base ai risultati di valutazione Srep. Una mossa che, in un quadro di maggiori richieste riservate al Monte dei Paschi di Siena, ha subito fatto pensare a una "minore" severità della Bce nei confronti delle banca tedesca.

Istituto peraltro già nel mirino del Fmi che a giugno l' aveva descritta come una delle banche importanti a livello sistemico globale che più di tutti contribuisce ai rischi sistemici e che la Fed, nelle stesse ore, aveva bocciato nella vesti della filiale americana della banca tedesca per il mancato superamento degli stress test.

DRAGHI MERKEL

DRAGHI MERKEL

La mossa comunque permetterà all' istituto tedesco di avere più margini nella distribuzione di dividendi e bonus. Il nuovo requisito per il Cet1 ratio è quindi fissato al 9,51%, contro il precedente 10,76% (per il 2016); scendere sotto questo livello comporterebbe per Deutsche Bank dover sottostare a restrizioni sulle remunerazioni ad azionisti e portatori di bond Additional Tier 1. Gli altri requisiti richiesti sono dell' 11,01% per il Tier1 capital ratio e del 13,01% per il Total capital ratio.

L' istituto tedesco comunque si trova abbondantemente sopra questi livelli, sia quelli del 2016 che del 2017, potendo contare al 30 settembre su un Cet1 ratio del 12,58%, un Tier 1 del 14,47% e un Total capital del 16,15%.

La Deutsche Bank ha reso noto in una nota che il nuovo target di capitale Cet1 comprende: il requisito minimo Pillar 1 (4,50%); il requisito di Pillar 2 (2,75%); il capital conservation buffer (1,25%); il buffer anticiclico (attualmente 0,01%); l' obbligo derivante dalla designazione di Deutsche Bank.

DRAGHI MERKEL

DRAGHI MERKEL

Da quest' anno la Bce manifesta parte delle richieste di capitale sia come richieste minime e individuali vincolanti sia come orientamenti (guidance) a cui attenersi su base volontaria e che solo la banca stessa oggetto delle raccomandazioni può decidere di rendere note al mercato.

Bocche cucite alla Bce di Francoforte che spiegano solo in generale l' intricata materia: i requisiti patrimoniali di vigilanza si basano sul profilo di rischio della singola banca. Il primo pilastro si riferisce ai requisiti patrimoniali minimi previsti per legge. Poi c' è un secondo pilastro che invece si riferisce al capitale che l' autorità di vigilanza richiede a una banca di detenere, in base al suo specifico profilo di rischio, alla gestione dei rischi e alla pianificazione del capitale. Ma c' è una novità quest' anno voluta dalla Commissione Ue.

Nello Srep 2016 l' autorità di vigilanza ha dovuto differenziare, per la prima volta, fra requisiti patrimoniali del secondo pilastro e gli orientamenti (guidance). I requisiti del secondo pilastro sono vincolanti e la loro violazione può avere conseguenze legali dirette per le banche. La mancata osservanza degli orientamenti del secondo pilastro non comporta automaticamente però il ricorso ad azioni legali. Nonostante questa minore forza, la Bce si attende che le banche vi si conformino. Funzionerà? Gli analisti sono divisi.

john cryan deutsche bank

john cryan deutsche bank

Intanto Deutsche Bank e Credit Suisse hanno patteggiato il 23 dicembre scorso rispettivamente una sanzione da 7,2 miliardi e da 5,2 miliardi di dollari con il governo Usa per rendere conto dei titoli tossici garantiti da mutui protagonisti della crisi del 2008. Il Dipartimento della Giustizia aveva originalmente chiesto a Deutsche il pagamento di una multa da 14 miliardi, che avrebbe messo in dubbio la sopravvivenza stessa dalla banca europea. Ma era divenuto chiaro che il negoziato in corso avrebbe portato a una significativa riduzione della cifra.

Oltre a un' ammenda da 3,1 miliardi Deutsche Bank dovrà contribuire nell' arco di cinque anni con 4,1 miliardi di sostegno ai consumatori sotto forma di revisione delle condizioni di prestiti già accordati e altre simili iniziative. Deutsche Bank è accusata di aver venduto fra il 2006 e il 2008 crediti immobiliari "tossici" convertiti in titoli finanziari.

3. FONDO DA 20 MILIARDI AMPIAMENTE SUFFICIENTE

Gianni Trovati per ''Il Sole 24 Ore''

DEUTSCHE BANK

DEUTSCHE BANK

La dote da 20 miliardi di debito aggiuntivo messa in campo dal decreto salva-banche di Natale è ampiamente sufficiente a fronteggiare tutte le esigenze di intervento per aiutare le banche in difficoltà.

L' assicurazione arriva dal Tesoro e nasce per rimarcare il fatto che l' aumento di peso dell' intervento sul Monte rispetto ai 5 miliardi previsti per l' operazione di mercato non tira troppo la coperta a sfavore degli altri istituti in crisi e sotto osservazione quando il decreto è stato scritto.

In prima fila, dopo Rocca Salimbeni, ci sono le due venete (Popolare di Vicenza e Veneto Banca) gestite da Atlante per le quali il sottosegretario all' Economia Pier Paolo Baretta (verso la riconferma a Via XX Settembre) vede in prospettiva probabilità elevate di intervento pubblico.

DEUTSCHE BANK

DEUTSCHE BANK

Dal ministero dell' Economia, insomma, l' impennata dai 5 agli 8,8 miliardi nell' esigenza di capitale per Rocca Salimbeni non viene giudicata una sorpresa, sulla base del fatto che il passaggio rappresenta la conseguenza del cambio di scenario dopo il tramonto delle ipotesi di mercato.

Una conseguenza, però, di cui a Via XX Settembre non sfuggono gli aspetti discrezionali, in particolare nella richiesta del cuscinetto aggiuntivo dell' 1% rispetto alla soglia minima del Cet 1 ratio.

Quel contesto, infatti, avrebbe portato all' aumento di capitale a seguito della cessione integrale dei non performing loans, con un' operazione di cartolarizzazione la cui tranche junior era peraltro destinata agli azionisti.

Nello scenario della ricapitalizzazione precauzionale con il sostegno pubblico, invece, il fabbisogno di capitale, calcolato in base all' esigenza di mantenere la banca al sicuro anche nel caso peggiore fra quelli ipotizzati dagli stress test dell' Eba, con la caduta del Pil e l' aumento dei tassi d' interesse, non può incorporare il deconsolidamento degli Npl, che deve essere ripensato integralmente.

È con questi presupposti che va misurata la carenza di capitale della banca evidenziata nell' ambito dello scenario avverso della prova di stress, tappa fondamentale della ricapitalizzazione precauzionale come spiegano le risposte sul tema pubblicate in questi giorni dalla vigilanza della Bce.

PADOAN GENTILONI1

PADOAN GENTILONI1

Se questo è il meccanismo, il fabbisogno maxi di capitale sarebbe emerso anche se l' opzione della ricapitalizzazione precauzionale pubblica fosse stata scelta fin dall' estate, quando invece si decise di tentare la carta del mercato poi inciampata sulle incertezze politiche e l' uscita di scena dei potenziali investitori-perno.

In questo contesto, la somma che lo Stato è chiamato a mettere sul piatto si aggira intorno ai 6,6 miliardi.

La base dell' intervento statale per riportare il capitale del Monte ai livelli chiesti dalla vigilanza è in realtà di 4,6 miliardi, ma a contribuire al conto per lo Stato c' è anche il meccanismo del burden sharing a due vie previsto dal decreto per "indennizzare" i piccoli investitori che hanno in portafoglio le obbligazioni subordinate del Monte.

Per questi risparmiatori, con l' obiettivo dichiarato di evitare il rischio di contenziosi a catena, il sostegno pubblico straordinario pensato per Siena passa anche dall' offerta di obbligazioni senior, quindi al sicuro da rischi successivi di burden sharing, in cambio delle azioni frutto della conversione forzosa delle loro attuali obbligazioni subordinate. Questo passaggio comporta il fatto che il Tesoro dovrà mettere sul piato fino a 2,1 miliardi se tutti i piccoli investitori interessati sceglieranno di aderire allo scambio per tenere nel conto titoli i bond ordinari invece delle azioni del Monte.

gentiloni padoan1

gentiloni padoan1

Ovviamente l' aumento di dimensioni dell' intervento pubblico, con l' allungamento dei tempi del percorso soggetto in ogni suo passaggio chiave all' esame delle autorità Ue, non è indolore dal punto di vista del ritorno pieno sul mercato per il Monte riportato in sicurezza dalla ricapitalizzazione precauzionale. Ma rimane questo, va ricordato, il traguardo essenziale anche per i conti pubblici e per il rientro dal debito aggiuntivo acceso dal decreto.